定期保険の特徴(メリット・デメリット)

- 2017.07.13

- 生命保険

一見複雑そうに思える生命保険も実は「終身保険」「定期保険」「養老保険」の3つの基本形の組み合わせでできています。

3つの基本形のうちの「定期保険」の特徴(メリット・デメリット)についてご説明します。生命保険を検討する際には、基本だけでも押さえておいて頂ければと思います。

目次

1.一定期間の保障

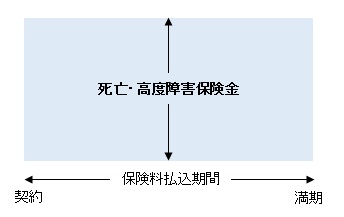

定期保険には、保険期間が「10年間」、「20年間」等の年満期や「60歳」、「70歳」まで保障がある歳満期があり、一定期間を保障する保険です。「10年定期」等は満期が来ると一定年齢まで自動更新します。

尚、定期保険は、被保険者(保障の対象者)が死亡または、高度障害状態になったときに保険金が支払われます。

2.貯蓄性なし

定期保険は基本的には掛け捨てで解約返戻金はないか、あってもごくわずかです。満期保険金もないため、貯蓄性はありません。

但し、99歳まで保障するような長期の定期保険については、加入年齢によっては、100%近い解約返戻金が発生する場合があります。

3.保険料は安い

定期保険は終身保険と違い一定期間の保障であり、養老保険のように満期保険金がないため、同じ保障額(保険金額)であれば、終身保険や養老保険に比べると保険料が安くなります。

また、定期保険は満期が来ると80歳など所定の年齢までは告知や医師の診査なしで更新することができます。病気であっても健康状態に関係なく更新可能です。

但し、更新時の年齢で保険料を計算するので、一般的に更新すると、更新前に比べて保険料は高くなります。

4.保険料の払い方

保険料の支払方法には、保険の満期まで保険料を払い続ける「全期払い」、保険期間よりも短い期間で保険料を払い終える「短期払い」、保険期間全体分の保険料を契約時にまとめて払い込む「一時払い」等があります。

5.定期保険の活用例

安い保険料で大きな保障を確保することができるので、借入金対策等に活用されます。また、子供が独立するまでの保障など、期間が決まっているリスクへの備えに活用されます。

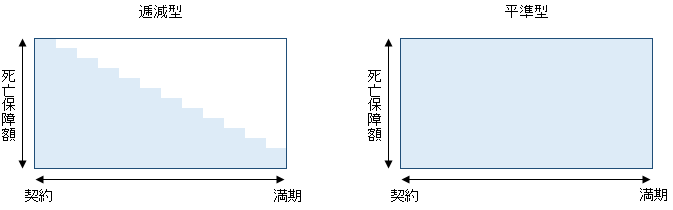

6.「逓減型」、「年金型」

定期保険の応用形として、「逓減(ていげん)型」や「年金型」の商品もあります。

6-1.「逓減型」とは?

逓減(ていげん)型とは、保険期間の経過とともに保障額が減っていく定期保険です。

例えば、子供が小さい間は大きな保障が必要ですが、子供が大きくなるにつれて必要な保障額は小さくなります。その必要保障額に合わせて保障額(保険金額)が減っていく商品です。

保障額が減っていく分、「平準型」に比べて保険料は安く(合理的に)なります。

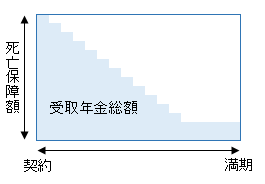

6-2.「年金型」とは?

定期保険で近年人気があるのが、「年金型」の商品です。収入保障保険と呼ばれている商品です。

保障額を一度に受け取るのではなく、年金形式で一定の額を毎月受け取る定期保険です。

被保険者の死亡時から契約時に定めた満期までの間、年金形式で保険金を受け取れます。被保険者が死亡する時期が満期に近づくにつれて受取総額が下がります。よって「平準型」の定期保険よりも保険料は安くなります。

一度に大きな保険金を受け取ると生活スタイルが崩れる方がいます。そのような方には一定の額を毎月受け取る「年金型」が向いています。

また、「逓減型」とは逆の保険期間の経過とともに保障額(保険金額)が一定の割合で増えていく「逓増(ていぞう)型」の定期保険もあります。

まとめ

定期保険のメリット、デメリットをまとめると下記の通りになります。

【メリット】

・一定期間の保障で保険料が安い

・保険料が安いため、高額保障の契約が可能

・一定の年齢までは健康状態に関係なく更新可能

【デメリット】

・基本的には掛け捨てで解約返戻金がない

・短期の定期保険は更新時に保険料が上がる

・原則80歳までしか更新できない

ご加入の生命保険に不安・不満はありませんか?

⇒現在加入している保障内容で問題ないか不安

⇒プロの目で保障内容を確認してもらいたい

⇒どんな生命保険に加入しているか、実は十分理解できていない

⇒すすめられるがままに生命保険に加入し、見直したことがない

無料相談の申し込み・お問い合せは、こちらからどうぞ

-

前の記事

終身保険とは?|特徴(メリット・デメリット)を解説 2017.07.10

-

次の記事

所得補償保険と収入保障保険の違いとは? 2017.07.18